会社四季報を読み進めると、見開きの中に多くの略語や比率が並びます。記号を見るたびに巻頭の凡例ページへ戻るのは自然な動作ですが、基本語彙の意味をうっすらと頭に入れておくと、読み進めるときのつまずきが減ります。本ノートでは、比較軸・複数視点・編集者の見方・参考の置き方の順に、代表的な数字語彙を短く紹介します。

比較軸:覚えるのではなく「何と比べるか」

指標の定義を覚えることは大切ですが、それ以上に重要なのは「何と比べると意味が出るか」を知ることです。誌面の数字は、業種、時系列、会社の規模、経営ステージなどの文脈によって読み方が変わります。定義を書き留めるときも、その横に「比較対象」を一言添えておくと、実際の読解で迷いにくくなります。

複数視点:頻出語の短い整理

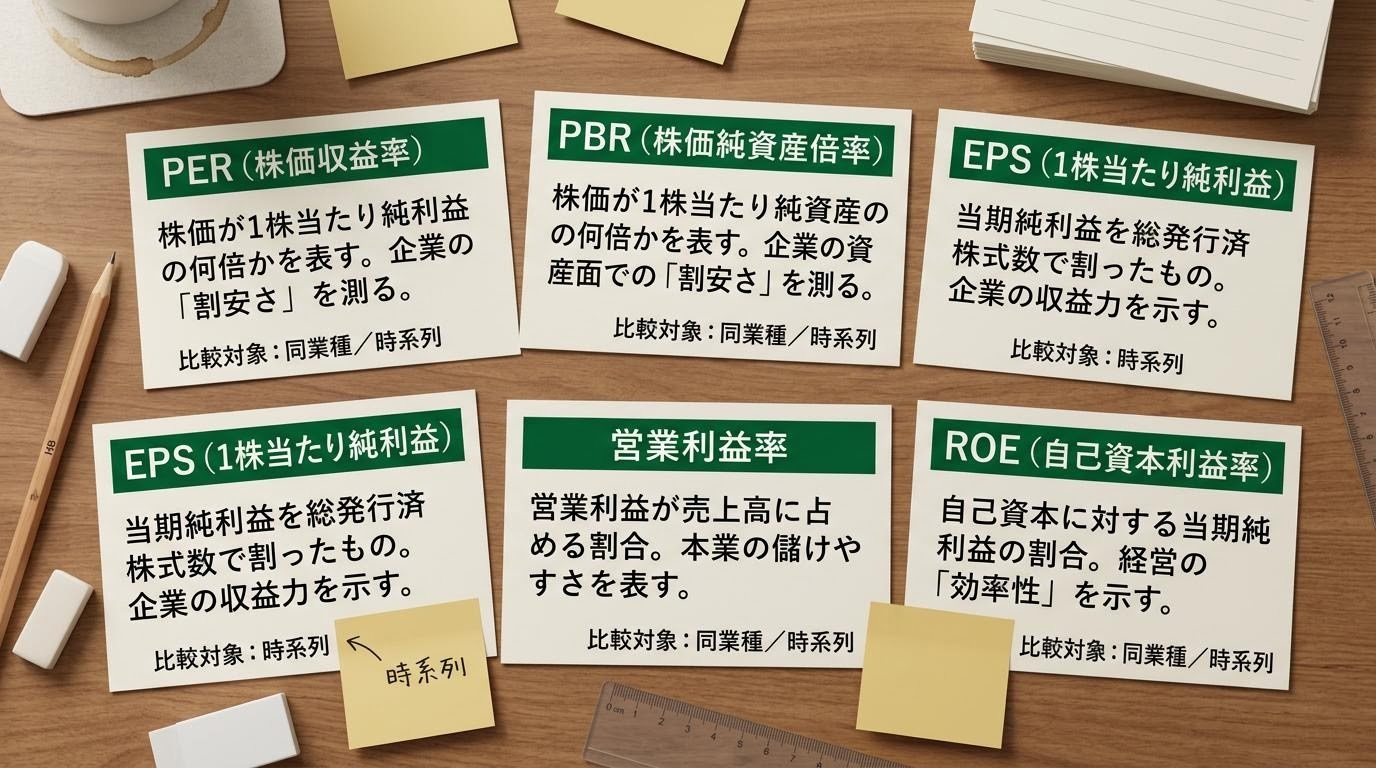

PER(株価収益率)

株価が1株当たり利益の何倍で取引されているかを示します。同業種内の横比較や、同じ会社の時系列で眺めるのが基本です。単年度の値で高低を断定せず、景気局面や特別要因の有無を考慮します。

PBR(株価純資産倍率)

株価を1株当たり純資産で割った値。財務の厚みと市場評価の関係を眺める参考指標です。業種によって水準が大きく違うので、同業比較や時系列観察とセットで扱うと違和感が少なくなります。

EPS(1株当たり当期純利益)

当期純利益を発行済株式数で割った値。分母の株式数が増減する場合があるので、単年で判断せず、複数年の推移で傾向を眺めます。特別損益の影響が乗る年は、営業利益や経常利益側も合わせて確認したいところです。

BPS(1株当たり純資産)

純資産を発行済株式数で割った値で、財務基盤の厚みを「1株換算」で眺めるために用います。PBRと合わせて観察すると、市場がどのあたりの水準で評価しているかの感触が掴みやすくなります。

営業利益率

営業利益÷売上高。本業の稼ぐ力を示す比率で、業種差が大きい指標です。同業内の比較、あるいは同じ会社の年度推移で扱うと、ビジネスの変化がにじみやすくなります。

ROE(自己資本利益率)

当期純利益÷自己資本。資本に対する収益性を眺める指標ですが、財務レバレッジや一時的な利益の影響を含みます。高い低いの二分ではなく、数年の推移と背景をセットで扱います。

配当利回り

1株当たり配当金÷株価。配当のもらえ方の目安ですが、配当方針や利益水準の変化で変わります。過去の配当が将来も続くかは別の問題で、誌面のコメントや配当実績の推移を合わせて見るのが安心です。

編集者の見方:数字を一行で要約しない

指標は便利ですが、一行の要約で会社全体を語ろうとすると、かえって読み違いを生みます。編集部では、PERが低いから割安、PBRが低いから買いといった単純化を避け、なぜその水準が付いているのかを自分の言葉で説明できるかを、毎回確認することにしています。

また、指標の背景にある計算式をときどき復習します。計算式を思い出すと、分母と分子のどちらが動いて値が変わったのかを判別でき、「数字が下がった」と「数字が良くなった」の違いをきちんと扱えます。

参考の置き方:用語の更新と付き合い方

指標の意味合いや算出方法は、会計制度や市場慣行の変化で少しずつ変わります。本ノートに書いた定義は一般的な目安で、厳密な適用は会社ごと、時点ごとの開示文書を確認してください。気になる用語があれば、連絡デスクから取り上げてほしいテーマとしてお知らせいただけると、編集会議で検討します。

用語の使い方に慣れるまでは、読解の途中で値の解釈が割れても大丈夫です。定義と比較対象を添えるメモを繰り返し、少しずつ自分の言葉で説明できる範囲を広げていく進め方がおすすめです。